นโยบายการเงินที่ถูกควบคุมโดยธนาคารกลางของแต่ละประเทศ ได้มีความบิดเบือนไป ตั้งแต่ปี 2008 เริ่มต้นโดยสหรัฐที่ได้ใช้มาตรการผ่อนคลาย หรือ ที่รู้จักกันในนามของ Quantitative Easing (QE) คือ การปล่อยสภาพคล่องเข้าสู่ระบบ และเป็นการปล่อยสภาพคล่องจากการพิมพ์เงินขึ้นมา เพื่อพยุงตลาดหุ้นให้กลับมาเหมือนเดิม ความบิดเบือนทางเศรษฐกิจจึงเกิดขึ้นนับตั้งแต่นั้น

สหรัฐถือเป็นประเทศแรกที่ใช้มาตรการ QE เนื่องจากการถือครอง Dollar โดยธนาคารกลางสหรัฐ (Fed) ซึ่งเป็นธนาคารกลางแห่งเดียวที่เป็นภาคเอกชน อย่างไรก็ตาม การทำ QE ไม่ได้เกิดขึ้นเฉพาะสหรัฐ แต่ขยายไปยังธนาคารกลางของยุโรป อังกฤษ และญี่ปุ่น ซึ่งต้องอัดฉีดสภาพคล่องเข้าระบบ จาก Recession ที่เกิดขึ้น ทั้งนี้ QE มีการทำอย่างต่อเนื่อง และบิดเบือนกับสภาพเศรษฐกิจ ทำให้เศรษฐกิจมีการขยายตัวมากขึ้นจากเม็ดเงินที่พิมพ์ขึ้นมา การอัดฉีดเงินเข้าในกลุ่มสถาบันการเงินที่มีชื่อเสียง เพื่อไม่ให้ล้มหรือ เกิดการกระจายในวงกว้าง (Too Big Too Fail) ทำให้ QE เกิดการยอมรับและใช้กันมาในประเทศพัฒนาแล้ว ซึ่งส่วนใหญ่ เงินสกุลของประเทศเหล่านี้ อยู่ในตะกร้าเงินโลก หรือ Special Drawing Right (SDR) ซึ่งถือเป็นเงินสกุลกลาง ที่ธนาคารกลางทุกประเทศจะต้องถือเงินในสกุลเหล่านี้ หลัก ๆ มี Dollar, Euro, Pound, Yen, Yuan (เพิ่งเข้ามาใหม่สำหรับหยวนของจีน)

การทำ QE ทำให้ทุกคนเคยชินกับสภาพคล่องที่ล้นระบบ ตลาดหุ้นที่ปรับตัวสูงขึ้นกว่า 200% (เทียบจากปี 2008) ทำให้นักลงทุนยังไม่คุ้นเคยกับการกลับสู่ Normalization

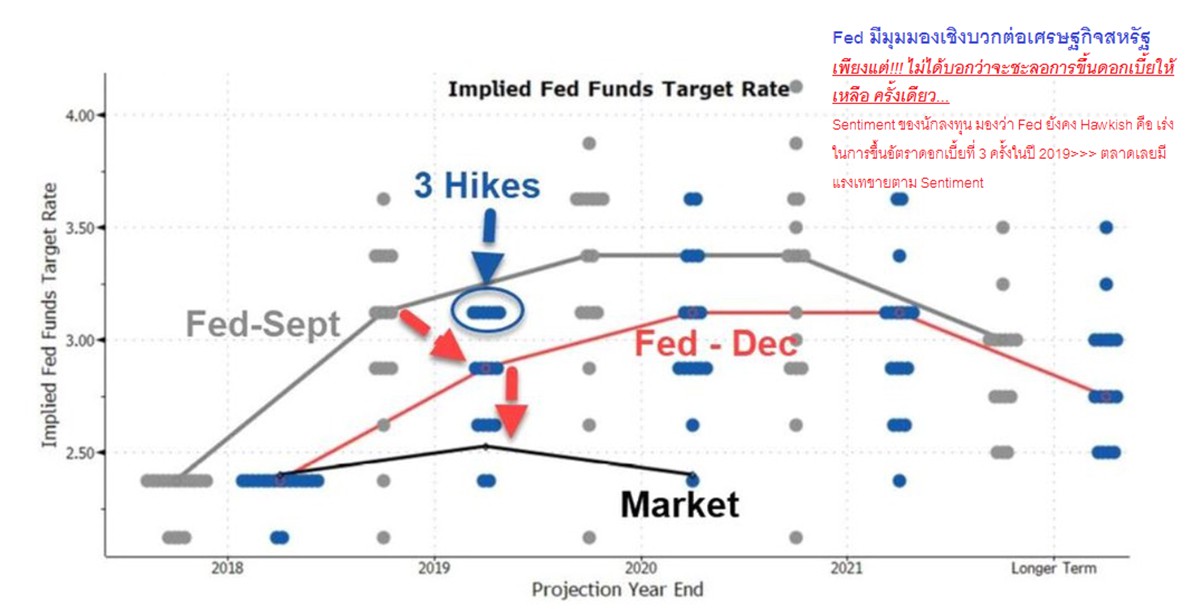

เริ่มต้นจาก Fed ที่เริ่มขึ้นอัตราดอกเบี้ยในปี 2015 (1 ครั้ง), 2016 (1 ครั้ง), 2017 (3 ครั้ง) และ 2018 (4 ครั้ง) ทำให้ Initial Interest Rate ปรับตัวเพิ่มขึ้น มาถึง ณ ปัจจุบันที่ 2.25 – 2.50% และรวมถึง สหภาพยุโรป (EU) ที่ยุติการทำ QE ณ สิ้นปีนี้ แต่ก็ยังมีการซื้อ Bond ในรูปแบบอื่นแต่ปริมาณน้อยทดแทน ซึ่งอาจจะทำให้นักลงทุนที่ไม่คุ้นชินกับ “ความปกติที่ไม่ปกติ” มีแรง “เทขาย”

การขึ้นอัตราดอกเบี้ยครั้งล่าสุด (19 ธันวาคม 2018) และการรายงานของประธานธนาคารกลางสหรัฐ นายเจมส์โรน โพเวล ที่ออกมาแถลงชี้ให้เห็นถึง แนวโน้มว่า ธนาคารกลางสหรัฐต้องการให้กลับสู่ Normalization อีกครั้ง แต่ก็ยังเปิดช่องว่า จะต้องไม่กระทบต่อตลาดทุน และภาพรวมของเศรษฐกิจสหรัฐ ทำให้นักลงทุนที่คาดหวังว่า เฟดจะชี้ช่องว่าอาจจะชะลอการขึ้นดอกเบี้ยเหลือเพียง 1 ครั้งในปี 2019 ทำให้เกิดความกังวล และมีแรงเทขาย ประกอบกับ Hedge Fund ขายเพื่อ Rebalance port สำหรับการหยุดยาวใน Christmas & New Year แรงขายจึงค่อนข้างหนักหน่วง

การปรับตัวของตลาดหุ้น โดยเฉพาะหุ้นที่ Valuation แพงๆ ถือเป็นเรื่องปกติทางฝั่ง Fundamental ที่มองว่า ทุกอย่างจะปรับสู่ Fair price หรือ ราคาที่เหมาะสม ดังนั้น นักลงทุนจะต้องระมัดระวังสำหรับการลงทุนมากขึ้น เพราะตลาดหุ้นที่ขึ้นมา เพื่อทำให้ Rebound for cover อาจมีความผันผวนและปรับตัวลงได้ในทุกขณะ

“ทุกวิกฤติ ย่อมมีโอกาส เสมอ” คำนี้ ยังสามารถใช้ได้กับแนวโน้มของตลาดทุนในปีหน้า ซึ่งอาจจะมีความยากมากขึ้น ในการลงทุน แต่อย่างไรก็ตาม การจับจังหวะเข้า-ออก การลงทุน จะมีนัยสำคัญมากขึ้นสำหรับการลงทุนเพื่อสร้างผลตอบแทนให้สม่ำเสมอ แนวโน้มของดอกเบี้ยขาขึ้น อาจจะเป็นเพียงปัจจัยรบกวนอย่างหนึ่ง แต่ยังไม่สามารถเป็นปัจจัยรบกวนในวงกว้าง ได้เท่ากับ สงครามการค้า ที่ทำให้เศรษฐกิจโลกชะลอตัวลง ทั้งภาคการผลิต การบริโภค และความกังวลของนักลงทุน

ราคาน้ำมัน

ราคาน้ำมันที่ปรับตัวย่อลงมา จากความกังวลเศรษฐกิจโลกชะลอตัว แต่ทุก ๆ อุตสาหกรรมยังคงต้องใช้น้ำมัน รวมถึงการร่วมมือกันของกลุ่มผู้ผลิตน้ำมันที่ต้องพึ่งพารายได้จากราคาน้ำมัน แน่นอน จะต้องไม่ให้ราคาน้ำมันต่ำเกินต้นทุน ดังนั้น การปรับตัวสูงขึ้นจึงยังมีโอกาส ขึ้นอยุ่กับจังหวะการเข้า-ออก (Trading port investment)

ราคาทองคำ

ราคาทองคำ ที่มีแนวโน้มปรับตัวสูงขึ้น ประกอบกับ การเข้าถือครองของนักลงทุนที่ถือเป็นสินทรัพย์ปลอดภัย อาจจะทำให้เกิดการ Balance ระหว่างสินทรัพย์เสี่ยงและสินทรัพย์ปลอดภัย รวมถึง Dollar ที่อาจมีการอ่อนค่าจากการชะลอตัวทางเศรษฐกิจโลก และ Seasonal Effected (ตรุษจีน, ตรุษอินเดีย) และการเข้าถือครองเพื่อเป็น Reserved ของธนาคารกลางใหญ่หลายประเทศ ถือว่า ทองคำ มีความน่าสนใจเข้าลงทุนมากในปี 2019 (Trading + Momentum port investment)

ตลาดหุ้น

ตลาดหุ้น ที่มีปัจจัยพื้นฐานเศรษฐกิจโลกยังขยายตัว เติบโตได้ดี

1. จีน แม้ว่า จะมีความเสี่ยงเรื่อง Trade War แต่จีนยังสามารถปรับตัวได้ดี โดยเฉพาะภาคการส่งออกที่ ดัชนีที่ออกมาปรับตัวสูงขึ้น เพราะจีนมีการขยายตัวด้านการส่งออกในประเทศอื่น ทดแทนสหรัฐ แม้ว่า Trade War จะยืดเยื้อ แต่ จีน ยังถือเป็นประเทศที่น่าลงทุน ประกอบกับแนวโน้มของค่าเงินดอลล่าร์ที่จะอ่อนค่าลง ส่งผลให้ค่าเงินใน Emerging Market มีความน่าสนใจและเรียกเงินทุนไหลกลับเข้ามาลงทุนได้

2. เวียดนาม การย้ายฐานการผลิตเข้าสู่เวียดนาม ทำให้การส่งออก และการผลิตมีการขยายตัว ส่งผลบวกต่อภาคแรงงาน และเศรษฐกิจของเวียดนาม แม้ว่า เวียดนามจะเป็นตลาดที่ยังไม่เข้าสู่ตลาดเกิดใหม่ หรือ อยู่ใน Frontier Market ซึ่งคาดว่า แนวโน้มการเข้าสู่ Emerging Market คงเกิดขึ้นในเร็ว ๆ นี้

3. อินเดีย แนวโน้มการเลือกตั้งกลางปีหน้าของอินเดีย ซึ่งนาย โมดิ น่าจะได้รับเลือกและกลับเข้ามา รวมถึงนโยบายในการกระตุ้นภาคการเกษตร ซึ่งได้รับการอนุมัติเมื่อต้นเดือนธันวา ทำให้คนอินเดีย น่าจะมีรายได้มากขึ้น รวมถึงการพัฒนาด้าน Infrastructure ทำให้อินเดีย ถือเป็นอีกประเทศที่มีแนวโน้มเติบโตได้ดี

4. อาเซียน จากแนวโน้มของดอลล่าร์ที่อ่อนค่าลง อาจส่งผลให้เกิดเงินทุนไหลกลับเข้าประเทศที่พื้นฐานเศรษฐกิจขยายตัว ไม่ว่าจะเป็น ไทย สิงค์โปร อินโดนีเซีย ฟิลิปปินส์ ซึ่งพื้นฐานเศรษฐกิจถือว่าดีมาก แต่ได้รับผลกระทบจากภาคเศรษฐกิจโลก ทำให้เกิดเงินทุนไหลออกในช่วงที่ผ่านมา ทั้งนี้ การบริโภคภายในประเทศ และ การส่งเสริมเรื่อง เส้นทาง logistic ทำให้อาเซียนถือเป็น hub ที่น่าสนใจสำหรับการลงทุนในตลาดโลก

5. กลุ่มประเทศ BRICs ซึ่งประกอบไปด้วย บราซิล รัสเซีย อินเดีย จีน และแอฟริกาใต้ ซึ่ง ทั้งบราซิลและรัสเซีย ถือว่า ตลาดหุ้นมีการปรับตัวสุงขึ้นในช่วงที่ผ่านมา Trade War ทำให้บราซิลขายถั่วเหลือง ข้าวโพด และกาแฟได้มากขึ้น การเลือกตั้งที่ผ่านมา สามารถดึงดูดเม็ดเงินการลงทุนจากต่างชาติได้มหาศาล ในขณะที่รัสเซีย ฟื้นคืนจากการล่มสลายของราคาน้ำมันจนทำให้ประเทศต้องได้เงินสนับสนุนจากจีนมาช่วยเหลือ ในขณะที่ต้นทุนทั้งราคาแก๊สและน้ำมัน มีแนวโน้มปรับตัวดีขึ้น เพราะอากาศที่หนาวเย็นมากขึ้นจากภาวะโลกร้อน ทำให้แก๊ส มีความจำเป็นสำหรับการใช้มากขึ้น ส่งผลบวกต่อเศรษฐกิจ