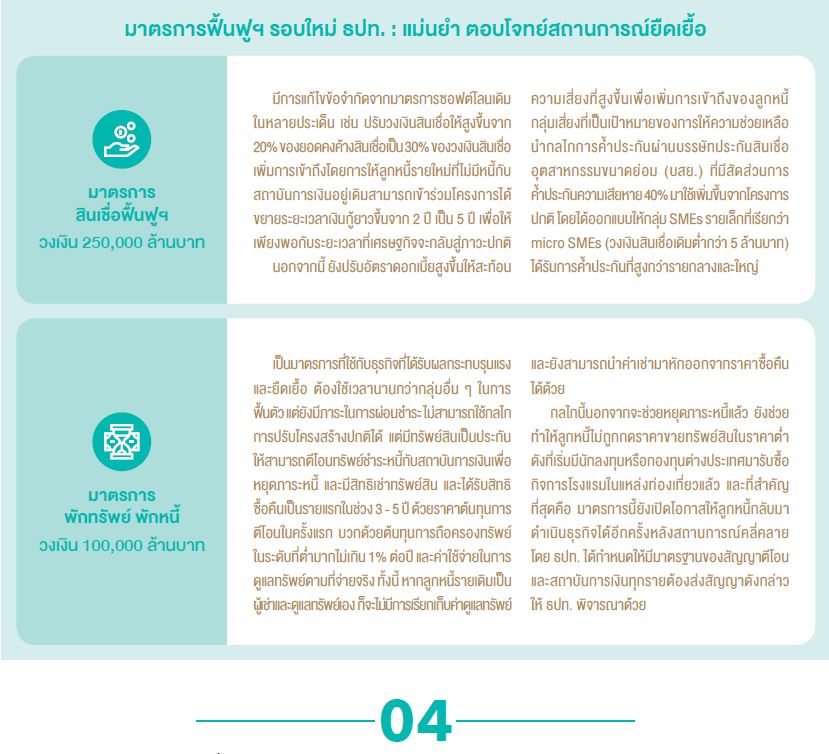

ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่บทความ “ชูใจ วีระ และธนาคารแห่งประเทศไทย” ผ่านวารสาร “BOT พระสยาม” โดยมีสาระสำคัญ พูดถึงการออกมาตรการให้ความช่วยเหลือกลุ่มผู้ประกอบการ SMEs ในธุรกิจร้านอาหาร และโรงแรมที่พักว่า

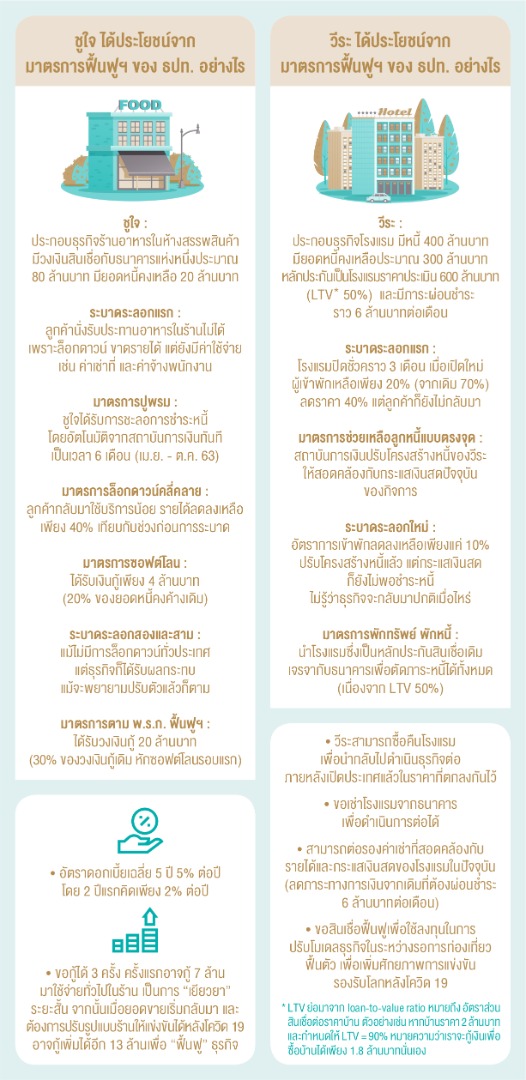

ชูใจเป็นเจ้าของร้านอาหาร 3 สาขาในห้างสรรพสินค้า กทม. เริ่มธุรกิจด้วยวงเงินสินเชื่อกับธนาคารแห่งหนึ่งในวงเงินประมาณ 80 ล้านบาท มียอดหนี้คงเหลือ 20 ล้านบาท เมื่อเจอมาตรการล็อกดาวน์ ทำให้รายได้สะดุดทันที ในขณะที่ยังมีค่าใช้จ่ายที่ยังเป็นภาระ และเมื่อผ่อนคลายเปิดให้นั่งในร้านได้แล้ว พบว่ารายได้หลังจากกลับมาเปิดรอบใหม่ลดลงเหลือเพียง 40% จากยอดขายเดิมเท่านั้น

ทั้งนี้ ธปท.ได้ออกมาตรการฟื้นฟูฯ โดยร้านอาหาร (ชูใจ) ได้รับการชะลอชำระหนี้โดยอัตโนมัติจากสถาบันการเงินทันที 6 เดือน (เม.ย.-ต.ค.) พร้อมกับได้รับเงินกู้ 4 ล้านบาท (20% ของยอดหนี้คงค้างเดิม) ในระยะต่อมาได้รับเงินกู้ 20 ล้านบาท (30% ของวงเงินกู้เดิม หักซอฟต์โลนรอบแรก) ผ่านมาตรการฟื้นฟูฯ

ขณะที่มาตรการใหม่ จะได้รับการขอกู้ได้ 3 ครั้ง ครั้งแรกอาจกู้ได้ 7 ล้านบาท มาใช้จ่ายทั่วไปในร้าน เป็นการ “เยียวยา” ระยะสั้น จากนั้นเมื่อยอดขายเริ่มกลับมา และต้องการปรับรูปแบบร้านให้แข่งขันได้หลังโควิด19 อาจกู้เพิ่มได้อีก 13 ล้าน เพื่อ “ฟื้นฟู” ธุรกิจ โดยมีอัตราดอกเบี้ยเฉลี่ย 5 ปี 5%ต่อปี โดย 2 ปีแรกคิดเพียง 2% ต่อปี

ส่วนวีระเป็นเจ้าของโรงแรมขนาด 120 ห้องในจ.ภูเก็ต ก่อนโควิด 19 มีลูกค้าเข้าพักเฉลี่ยทั้งปีประมาณ 70% และเป็นลูกค้าชาวต่างชาติมากกว่า 50% โดยกู้เงินปรับปรุงโรงแรม 400 ล้านบาท และมียอดหนี้คงเหลือประมาณ 300 ล้านบาท โดยปกติวีระมีภาระต้องผ่อนชำระราว 6 ล้านบาท/เดือน แต่หลังโควิด 19 ระบาดทำให้ต้องปิดโรงแรมชั่วคราว 3 เดือน ภายหลังการผ่อนคลายมาตรการแม้โรงแรมของวีระจะกลับมาเปิดได้อีกครั้ง แต่จำนวนผู้เข้าพักก็เหลือเพียงแค่ 20% เท่านั้น เพราะนักท่องเที่ยวต่างชาติหายไป

โดยมาตรการที่ ธปท. ออกมาช่วยเหลือผู้ประกอบการท่องเที่ยว (วีระ) ซึ่งมีหลักประกันเป็นโรงแรมตามราคาประเมิน 600 ล้านบาท คือ ให้สถาบันการเงินปรับโครงสร้างหนี้ให้สอดคล้องกับกระแสเงินสดปัจจุบันของกิจการ เมื่อมีการระบาดระลอกใหม่ แม้มีการปรับโครงสร้างหนี้แล้ว แต่ยังไม่พอชำระหนี้ ดังนั้นจึงเข้าข่ายมาตรการพักทรัพย์ พักหนี้ โดยนำโรงแรมซึ่งเป็นหลักประกันสินเชื่อเดิมมาเจรจากับธนาคารเพื่อตัดภาระหนี้ได้ทั้งหมด (ในกรณีที่ LTV 50% = loan-to-value ratio อัตราส่วนสินเชื่อต่อรองบ้าน เช่น บ้านราคา 2 ล้านบาท กำหนด LTV 90% เท่ากับว่าจะกู้เงินซื้อบ้านได้ 1.8ล้านบาท)

สำหรับมาตรการพักทรัพย์ พักหนี้ จะทำให้เจ้าของกิจการสามารถซื้อสินทรัพย์คืนเพื่อนำกลับไปดำเนินธุรกิจต่อภายหลังจากหมดโควิดแล้ว ในราคาที่ตกลงกันไว้ ระหว่างนี้สามารถขอเช่าโรงแรมจากธนาคารเพื่อเปิดกิจการต่อได้ สามารถต่อรองค่าเช่าที่สอดคล้องกับรายได้และกระแสเงินสดของโรงแรมในปัจจุบัน (ลดภาระทางการเงินจากเดิมที่ต้องผ่อนชำระ 6 ล้านบาท/เดือน)

รวมทั้งสามารถขอสินเชื่อฟื้นฟู เพื่อใช้ลงทุนในการปรับโมเดลธุรกิจในระหว่างรอการท่องเที่ยวฟื้นตัว เพื่อเพิ่มศักยภาพการแข่งขันรองรับหลังโควิด-19

นี่คือตัวอย่างของการออกมาตรการของ ธปท. เพื่อช่วยเหลือผู้ประกอบการร้านอาหาร และโรงแรม ที่ยังมีศักยภาพและรอโอกาสให้การฟื้นฟูธุรกิจกลับคืนมาได้ โดยหากสถานการณ์เปลี่ยนแปลงไป ธปท. สามารถที่จะเปลี่ยนเงื่อนไขหรือดำเนินมาตรการเพื่อช่วยเหลือได้ทันที ซึ่งในกรณีที่จำเป็น มาตรการที่ออกแบบมานี้มีความยืดหยุ่นให้ ธปท. สามารถปรับปรุงมาตรการช่วยเหลือเพิ่มเติมได้ในระดับประกาศ ธปท. โดยไม่ต้องแก้ไข พ.ร.ก.