นายอาคม เติมพิทยาไพสิฐ รมว.คลัง ได้ลงนามกฎกระทรวงว่าด้วยการดำเนินการเกี่ยวกับเอกสารหลักฐานและทะเบียนภาษีมูลค่าเพิ่มด้วยกระบวนการทางอิเล็กทรอนิกส์ สำหรับผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ รวมทั้งผู้ประกอบการที่ให้บริการอิเล็กทรอนิกส์แพลตฟอร์มจากต่างประเทศ เพื่อกำหนดวิธีการดำเนินงานในการจัดเก็บภาษีมูลค่าเพิ่มสำหรับการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ (e-Service) ของกรมสรรพากร ซึ่งจะเริ่มมีผลบังคับใช้ทางกฎหมายในวันพรุ่งนี้ 1 ก.ย.2564 เป็นต้นไป

รมว.คลัง กล่าวว่า ภาษี e-Service นี้ มีการดำเนินการในขั้นตอนของกฎหมายมากกว่า 2 ปี จนได้รับการอนุมัติเมื่อเดือน ก.พ.64 และให้เริ่มมีผลบังคับใช้ในเดือน ก.ย.นี้ โดยกฎกระทรวงฯ จะกำหนดให้ผู้ประกอบการต่างประเทศที่ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้บริการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย และมีรายได้จากการให้บริการเกิน 1.8 ล้านบาท จะต้องจดทะเบียนภาษีมูลค่าเพิ่มผ่านระบบงานภาษีมูลค่าเพิ่ม สำหรับการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ (VAT for Electronic Service : VES) บนเว็บไซต์ของกรมสรรพากร และยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม พร้อมชำระภาษีเป็นรายเดือน ภายในวันที่ 23 ในเดือนถัดไป

.

.

.

โดยปัจจุบัน มีผู้ประกอบการต่างประเทศลงทะเบียนเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่มบนเว็บไซต์ของกรมสรรพากรแล้วมากกว่า 50 ราย ซึ่งสะท้อนให้เห็นว่า ผู้ให้บริการต่างประเทศมีความตื่นตัวและพร้อมจะปฏิบัติตามกฎหมายภาษี e-Service ของไทยด้วยดี โดยไทยเป็นหนึ่งใน 60 กว่าประเทศทั่วโลก ที่ได้เริ่มดำเนินการเก็บภาษีประเภทนี้

สำหรับธุรกิจที่ต้องมาจดทะเบียนและดำเนินการทางภาษี แบ่งออกเป็น 5 กลุ่มหลักประกอบด้วย

– ธุรกิจให้บริการแพลตฟอร์มสำหรับขายของออนไลน์

– ธุรกิจให้บริการโฆษณาออนไลน์

– ธุรกิจให้บริการจองโรงแรม-ที่พักและการเดินทาง

– ธุรกิจให้บริการเป็นตัวกลางระหว่างผู้ซื้อผู้ขาย

– ธุรกิจให้บริการสมาชิกดูหนังฟังเพลงออนไลน์ เกมส์ และแอพพลิเคชั่นต่างๆ

.

โดยได้ระบุต่อเนื่องอีกว่า ภาษี e-Service นี้ ช่วยสร้างความเป็นธรรมในการแข่งขันระหว่างผู้ประกอบการไทยกับผู้ให้บริการแพลตฟอร์มต่างชาติ ที่ผ่านมา ผู้ประกอบการไทยที่ทำธุรกิจบริการออนไลน์ จะต้องนำส่งภาษีมูลค่าเพิ่ม ในขณะที่ผู้ประกอบการต่างชาติไม่ต้องเสียภาษีมูลค่าเพิ่ม นอกจากทำให้เกิดความเป็นธรรมในการแข่งขันแล้ว ภาษี e-Service จะเป็นการเพิ่มรายได้ทางหนึ่งให้กับประเทศ ซึ่งคาดว่าจะมีรายได้เพิ่มขึ้นไม่ต่ำกว่า 5,000 ล้านบาทในปีงบประมาณ 2565 และในอนาคตจะทำให้ประเทศไทยมีฐานข้อมูลรายได้ของผู้ให้บริการแพลตฟอร์มต่างชาติ ที่จะสามารถนำไปใช้ในการคำนวณเป็นฐานภาษีใหม่ที่น่าจะเป็นรายได้อีกทางหนึ่งของประเทศไทยในอนาคต

.

.

.

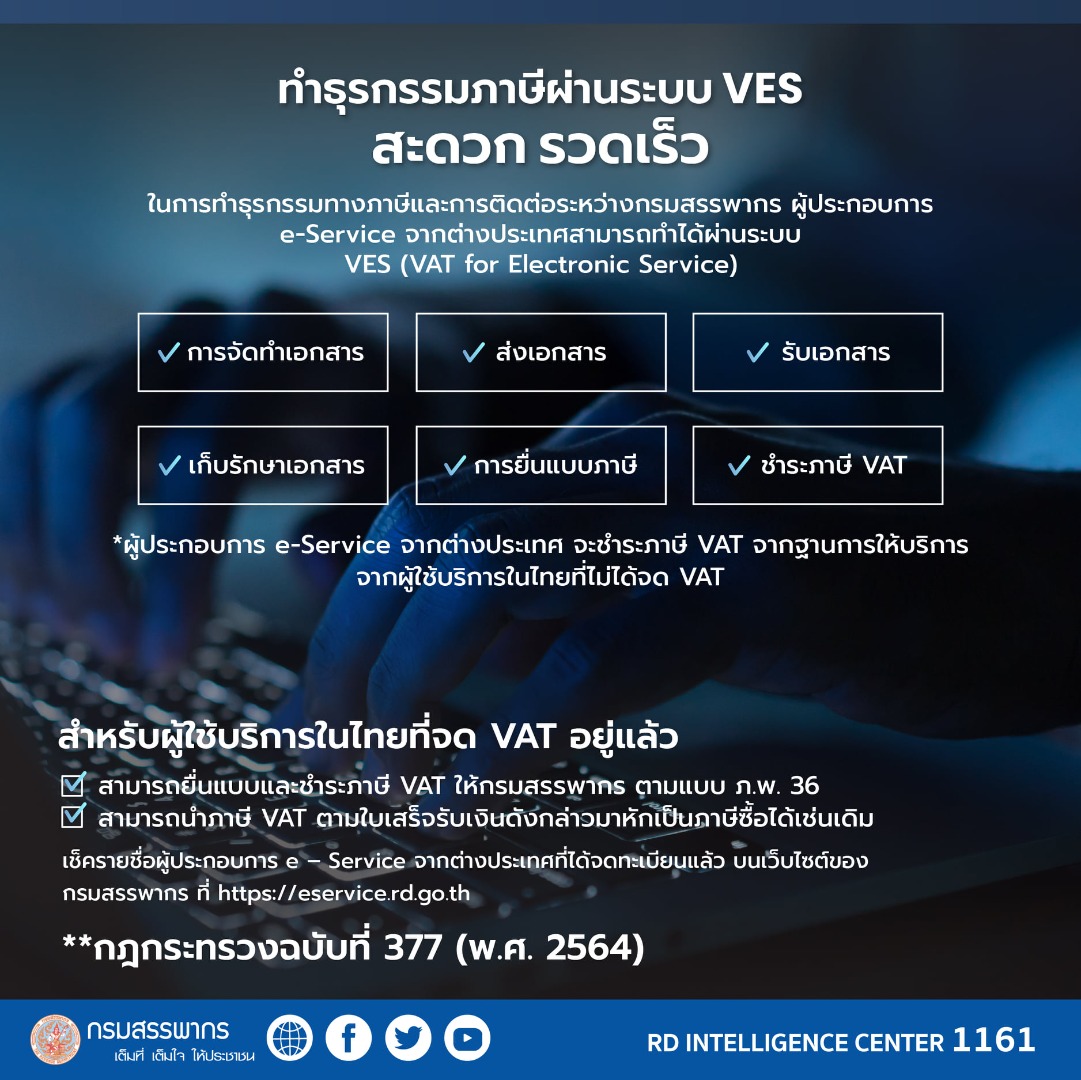

ด้านนายเอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร กล่าวว่า กฎกระทรวงฯ ดังกล่าว ยังกำหนดวิธีการดำเนินการจัดเก็บภาษี e-Service ตั้งแต่กระบวนการจดทะเบียนในระบบ VES (VAT for Electronic Service) การติดต่อระหว่างกรมสรรพากรและผู้ประกอบการจากต่างประเทศ การจัดทำ ส่ง รับ เก็บรักษาเอกสาร การยื่นแบบและชำระภาษีมูลค่าเพิ่มผ่านระบบ Internet โดยการเสียภาษีมูลค่าเพิ่มของผู้ประกอบการ e – Service จากต่างประเทศที่จดทะเบียนตามกฎกระทรวงฯ นี้ จะชำระภาษีมูลค่าเพิ่มจากฐานการให้บริการแก่ผู้ใช้บริการในไทยที่ไม่ได้จดทะเบียน VAT

สำหรับผู้ใช้บริการในไทยที่จดทะเบียน VAT อยู่แล้ว ให้ดำเนินการโดยยื่นแบบและชำระภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ. 36 และสามารถนำภาษีมูลค่าเพิ่มตามใบเสร็จรับเงินของกรมสรรพากรมาหักเป็นภาษีซื้อได้เช่นเดิม

นอกจากนั้น ผู้ประกอบการ e-Service จากต่างประเทศไม่มีสิทธิออกใบกำกับภาษี และไม่มีสิทธินำภาษีซื้อมาหักออกจากภาษีขาย

ทั้งนี้ กรมสรรพากรได้เผยแพร่รายชื่อผู้ประกอบการ e-Service จากต่างประเทศที่ได้จดทะเบียนแล้วบนเว็บไซต์ของกรมสรรพากรที่ https://eservice.rd.go.th/rd-ves-web/search/company

.

VET หรือ VAT for Electronic Service

เป็นระบบที่กรมสรรพากรได้จัดทำขึ้นเพื่ออำนวยความสะดวกแก่ผู้ประกอบการ e-Service จากต่างประเทศ ซึ่งสามารถทำธุรกรรมภาษีต่างๆ ในระบบนี้ได้

– จดทะเบียนผ่านระบบ VES ได้ที่ : https://bit.ly/VESregistrations

– เมื่อจดทะเบียนภาษีมูลค่า (P.P. 30.9) ผู้ประกอบการต้องยื่นภาษีทุกเดือน ตั้งแต่วันที่ 1 – 23 ของเดือนถัดไป บนระบบ VES ผ่านเว็ปไซต์ www.rd.go.th

– ชำระภาษีภายในวันที่ 1 – 23 ของเดือนที่ยื่นภาษีมูลค่าเพิ่ม (P.P. 30.9)

การจัดเก็บภาษี e-Service ผ่านระบบ VES ทำให้การจัดเก็บภาษีเป็นไปอย่างโปร่งใส และเป็นธรรม สามารถสร้างรายได้ในการจัดเก็บให้กับประเทศเพิ่มขึ้น อีกทั้งสร้างความเป็นธรรมและความเท่าเทียม ในการแข่งขันระหว่างผู้ประกอบ e-Service ในประเทศ

.

.