ตั้งแต่ผมได้รับมอบหมายให้เจาะหาหุ้นเล่นในตลาด MAI และเขียนบทความเพื่อจับประเด็นดีๆ มาเพื่อใช้ลงทุนในหุ้น ทำเงินให้งอกเงย ทำให้ผมพบว่า… ในตลาดหุ้น MAI ที่แม้จะเป็นตลาดเล็ก แต่ก็ยังมีหุ้น “นอกสายตา” ที่น่าสนใจอยู่มาก แม้ว่าผมจะพบหุ้นบางตัวที่ไม่ได้ดีจริง แต่กลับมีคนมาเล่นราวกับว่ามันจะทำกำไรเติบโตทะลุฟ้า แต่ในหุ้นที่ไม่ดีเหล่านั้นก็ยังมีหุ้นดีๆ หลงเหลืออยู่ และนั่นคือที่มาของบทความนี้ หุ้น ATP30 หุ้นเล็กที่มีแววเติบใหญ่

ลักษณะกิจการของหุ้น ATP30

บริษัท ATP30 ประกอบธุรกิจให้บริการรถโดยสารไม่ประจำทางเพื่อขนส่งพนักงานของโรงงานอุตสาหกรรมต่างๆ ทั้งในและนอกเขตนิคมอุตสาหกรรม ระหว่างแหล่งที่พักอาศัยในเขตชุมชนไปยังโรงงานอุตสาหกรรมหรือสถานประกอบการ โดยเฉพาะรอบเขตนิคมอุตสาหกรรมในภาคตะวันออก (Eastern Seaboard) ซึ่งบริษัทได้รับใบอนุญาตให้เป็นผู้ประกอบการรถโดยสารขนส่งไม่ประจำทางจากกรมขนส่งทางบก

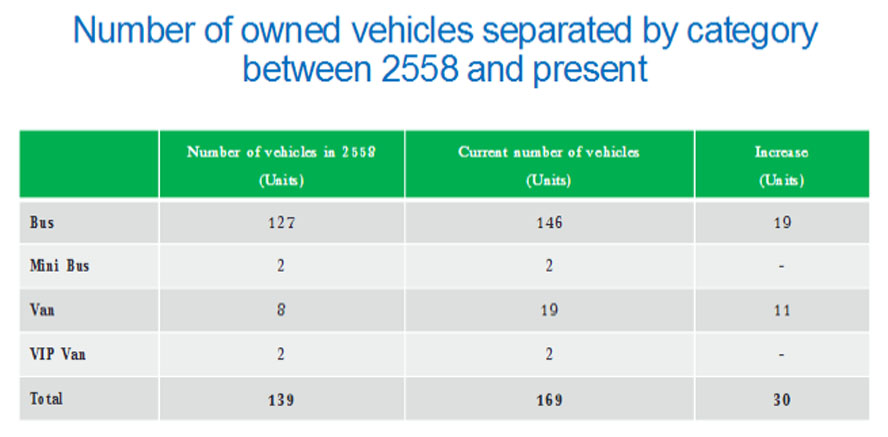

บริษัท ATP30 มีรถรับส่งพนักงานเป็นของตัวเองในปัจจุบันมีกว่า 169 คัน เพิ่มขึ้นกว่า 30 คันจากปีที่แล้ว เป็นรถยนต์ที่ซื้อไว้เป็นสินทรัพย์ของบริษัท และนำรถมาทำกิจการ ลักษณะนี้เป็นธุรกิจประเภท Capital Intensive หรือใช้สินทรัพย์ในการดำเนินกิจการ แต่ทว่า… การทำกิจการประเภทนี้อาจไม่จำเป็นต้องมีรถรับส่งพนักงานเป็นของตนเองก็ได้ ถ้าอยากให้ตัวเบา ก็สามารถเช่ารถมาให้บริการแทน แต่ด้วนโยบายของบริษัทที่ต้องการซื้อรถเป็นสินทรัพย์ ทำให้เกิด “ค่าเสื่อมราคา” ที่คอยกดกำไรในบรรทัดสุดท้ายอยู่

เจาะตัวเลขทำการเงินเพื่อพิสูจน์ว่า… รายได้โต แต่ทำไมกำไรโตกว่า?

จากตัวเลขรายได้ของ ATP30 ที่เติบโตตามจำนวนรถรับส่งพนักงานที่เพิ่มขึ้น แต่กำไรกับเติบโตเร็วกว่า ปีล่าสุดรายได้โตประมาณ 10% แต่กำไรกลับโตกว่ามากเป็นตัวเลขสองหลัก (ประมาณ 50-80%) สาเหตุที่รายได้โตราว 10% แต่กำไรโตกว่ามาก เนื่องจากต้นทุนขายโตเพียง 7% เท่านั้นทำให้กำไรบวม โดยต้นทุนขายที่ลดลงมาจากค่าน้ำมันที่ลดลง  ดูค่าใช้จ่ายในการขาย และบริหารของปี 2559 เทียบกับปี 2558 พบว่า ค่าใช้จ่ายในการขาย และบริหารโตเพียง 9% ก็ยังน้อยกว่าการเติบโตของรายได้ที่โตกว่า 10% ถือว่าดี ทั้งต้นทุนขาย และค่าใช้จ่ายในการขาย และบริหารโตช้ากว่ารายได้นั่นเอง

ดูค่าใช้จ่ายในการขาย และบริหารของปี 2559 เทียบกับปี 2558 พบว่า ค่าใช้จ่ายในการขาย และบริหารโตเพียง 9% ก็ยังน้อยกว่าการเติบโตของรายได้ที่โตกว่า 10% ถือว่าดี ทั้งต้นทุนขาย และค่าใช้จ่ายในการขาย และบริหารโตช้ากว่ารายได้นั่นเอง

ต้นทุนทางการเงินลดลงทำให้ดูน่าสนใจมากขึ้น โดยค่าใช้จ่ายทางการเงินที่จ่ายดอกเบี้ยในปี 2558 ต้องจ่ายทั้งปี 4.6 ล้าน แต่ในปี 2559 จ่ายดอกเบี้ยน้อยลงเหลือเพียง 3.9 ล้าน เนื่องจากมีการ “คืนหนี้” หรือจ่ายเงินต้นกลับคืนไปในปี 2559 เป็นจำนวนมาก และนี่เป็นอีกหนึ่งสาเหตุที่ทำให้กำไรบวมเช่นกัน

จากการวิเคราะห์เจาะงบการเงินเบื้องต้น พบว่ากำไรที่โตเร็วกว่ารายได้มีสาเหตุมาจากต้นทุนขายที่ลดลง เนื่องจากจ่ายค่าน้ำมันถูกลง และมีการคืนหนี้ทำให้ดอกเบี้ยจ่ายลดลงไปพอสมควร ในสองกรณีนี้น่าจะส่งผลดีในระยะยาว ถ้าระดับราคาน้ำมันลดลงและไม่มีแววว่าจะเพิ่มขึ้นบริษัทก็จะได้ประโยชน์จากตรงนี้ และในกรณีคืนหนี้ ถ้าไม่ได้ก่อหนี้เพิ่มขึ้นมากมายก็จะส่งผลให้กำไรในบรรทัดสุดท้ายดีได้เช่นกัน

ประเด็นที่น่าสนใจของหุ้น ATP30

สำหรับประเด็นที่น่าสนใจของหุ้น ATP30 ขอแบ่งประเด็นดังต่อไปนี้

ประเด็นแรก หุ้น ATP30 น่าจะได้รับอนิสงค์จากนโยบายระเบียงเศรษฐกิจของรัฐบาล โดยระเบียงเศรษฐกิจภาคตะวันออกของประเทศไทยที่พาดผ่านอาเซียนบนบก จะทำให้นิคมอุตสาหกรรมมีความคึกคักยิ่งขึ้น และนั่นคือลูกค้าของ ATP30 ที่จะเพิ่มมากขึ้นในอนาคต

ประเด็นที่สอง หุ้น ATP30 เป็นธุรกิจที่มีมาร์จิ้นดี เข้าง่าย ทำให้อาจมีคู่แข่งเข้ามาในอนาคต แต่ด้วยความที่มีฐานลูกค้ากว่า 20 ราย เป็นเจ้าใหญ่ๆ ทำให้มีความมั่นคงในระดับหนึ่ง และสัญญาที่ทำกับคู่ค้าเป็นสัญญาระยะสั้นเป็นส่วนใหญ่ 3-5 ปี ทำให้นักลงทุนต้องเฝ้าติดตามเป็นระยะๆ

ประเด็นที่สาม แนวทางการเติบโตของ ATP30 จะมีการแตกไลน์ไปทำรถ Shutter Bus รับส่งคนระหว่าง Community mall กับปลายทาง แถมยังมีการนำรถว่างๆ มารับงานช่วง เสาร์-อาทิตย์ ทำให้เกิดการใช้สินทรัพย์อย่างมีประสิทธิภาพ เพิ่ม room ในการขยายรายได้ของบริษัทได้อีกทาง

ข้อสรุปของการลงทุนหุ้น ATP30

สำหรับหุ้น ATP30 นั้นถือว่าเป็นหุ้นตัวเล็กที่ดูมีอนาคตดี และเริ่มมีการขยายงานมากขึ้น โดยการใช้ความได้เปรียบของการเป็นบริษัทจดทะเบียนที่ระดมทุนด้วยต้นทุนทางการเงินที่ต่ำ จะเห็นได้จากการนำเงินบางส่วนไปจ่ายเงินต้น และสามารถลดดอกเบี้ยจ่ายลงไปได้พอสมควร ซึ่งสะท้อนให้เห็นถึงกำไรที่เติบโตเร็วกว่ายอดขาย แต่เหตุการณ์นี้อาจเกิดขึ้นเพียงครั้งเดียว และเราคงได้เห็นรายได้โตสัมพันธ์กับกำไรมากกว่านี้

อย่างไรก็ตามหากในอนาคตบริษัทคิดจะเช่ารถมาใช้งานแทนที่จะซื้อรถเป็นเจ้าของ ก็จะทำให้ค่าเสื่อมราคาที่มากดกำไรในบรรทัดสุดท้ายลดลงได้ ซึ่งนั่นคือเรื่องดีที่นักลงทุนควรติดตามอย่างใกล้ชิด และถ้าดู Valuation ของหุ้นในปัจจุบัน (ปลายปี 2559) พบว่าหุ้นถูกเทรดด้วย PE40 กว่าเท่า ถือว่าแพงมาก อาจเป็นเพราะราคาหุ้นมันสะท้อนกำไรที่เติบโตเร็วกว่ารายได้ แต่นักลงทุนต้องพิจารณาให้ดีนะครับว่าการเติบโตในแง่นี้อาจลดลง ด้วยพีอีที่สูงขนาดนี้ถือว่าหุ้นค่อนข้างแพง แต่ด้วย story ที่น่าจะเติบโตได้อีก ยังถือว่าหุ้นตัวนี้น่าสนใจไม่น้อยทีเดียวครับ

(นายแว่นธรรมดา)